г. Москва, ул Народного Ополчения,

д.34, стр.1 Бизнес-центр «ЦКБ-Связь»

Большой игрок для маленьких

14.10.2019

Как реформировать нефтянку: создать крупную структуру для эксплуатации небольших месторождений 25.09.2019; Новая газета: https://www.novayagazeta.ru/articles/2019/09/23/82088-bolshoy-igrok-dlya-malenkih

С каждым новым годом экономической стагнации потенциальные конкурентные преимущества России тают. Инвестиционный климат становится все суровее, ухудшается качество человеческого капитала, страна изолируется от внешнего мира. Ее спасительными активами остаются нефть и газ, обеспечивающие 57,8% экспорта и приносящие 45,6% поступлений в федеральный бюджет (все данные за первое полугодие 2019 г.). Между тем состояние российской нефтяной отрасли вызывает серьезные вопросы. По итогам 2018 г. наша страна добыла 563 млн тонн нефти, заняв третье место в мире — однако за последние 30 лет объемы производства выросли менее чем на 2%, а доля России в мировой нефтедобыче сократилась с 17,8 до 12,6% (все данные — по BP Statistical Review of World Energy 2019). Текущие цены выше $60/бар позволяют сводить бюджет с рекордными профицитами (а надежды на обострение геополитической обстановки добавляют оптимизма), но их возможное падение в будущем до $40 и ниже чревато катастрофическими последствиями. Если взглянуть на глобальную нефтедобычу последних двух десятилетий, сложно не заметить, что крупные производители разделились на два лагеря. Страны, относящиеся к первому, либо пошли по пути внедрения новейших технологий, либо стали привлекать иностранных инвесторов ради обеспечения роста добычи в условиях нарастающей конкуренции. Государства, предпочитавшие вторую модель, сосредоточились на максимальной консолидации нефтяного сектора под контролем правительства и использовании его как средства решения бюджетных проблем. Результаты сегодня видны невооруженным глазом: добыча в США, где была запущена сланцевая революция, выросла с 2000 г. на 93%; в Казахстане, в котором сектор оказался самым открытым на постсоветском пространстве для внешних игроков — в 2,6 раза. В Саудовской Аравии с ее доминирующей госкомпанией она выросла на 32%, в Нигерии сократилась на 6,5%, а в Венесуэле — рухнула в 2,2 раза (все данные — по BP Statistical Review of World Energy 2019). В декабре 2016 г. ОПЕК вынуждена была заключить соглашение о более жестком регулировании добычи — что de facto означает, что серьезных инструментов для развития отрасли у членов организации нет. Я не открою секрета, если скажу, что большинство специалистов в нефтяной сфере убеждены: по мере развития технологий спрос на нефть и, соответственно, цены на нее будут падать. Упуская время для развития отрасли, Россия проигрывает одну из важнейших геоэкономических игр. Увеличение добычи, снижение издержек, рост конкуренции в отрасли — единственный верный путь для страны. Проблемы России, замечу, обусловлены не естественными причинами, а системой управления отечественной нефтянкой. Имея разведанные запасы в 106,2 млрд бар, Россия потеряла 5,3% того их объема, которые она декларировала по состоянию на 2000 г. — тогда как США нарастили их за тот же период более чем вдвое (согласно BP Statistical Review of World Energy 2019). Основной причиной является практически полное вытеснение с рынка мелких и средних компаний, которые в большинстве развитых стран наиболее конкурентоспособны и склонны к инвестиционным рискам. Сегодня в России зарегистрированы более 150 компаний, реально или формально ведущих добычу нефти и газа, тогда как в Соединенных Штатах — свыше девяти тысяч. При этом пять ведущих корпораций в России (Роснефть, Лукойл, Сургутнефтегаз, Газпромнефть и Татнефть) имеют 75% запасов нефти и обеспечивают 94% ее добычи, тогда как у американцев (ExxonMobil, Chevron, СonocoPhillips, EOG Resources и Occidental Petroleum) — соответственно 42 и 37%. Независимые производители с выручкой менее $5 млн в год обеспечивают 54% добычи нефти в США и эксплуатируют 90% нефтяных скважин, в то время как возможности для работы мелких фирм в России сокращаются: мейджоры, получающие всё большие налоговые субсидии и всё более сближающиеся друг с другом по мере роста влияния на них государства, сегодня уже не обращают практически никакого внимания на небольшие месторождения, справедливо полагая, что в перспективе получат их бесплатно, когда их нынешние собственники разорятся или потеряют права на разработку из-за срыва сроков ввода их в эксплуатацию. Между тем сегодня российская нефтяная отрасль монополизирована куда больше по добыче, чем по запасам. Под контролем более чем 130 компаний находятся тысячи нефтеносных участков с совокупными объемами извлекаемой нефти более чем в 3 млрд тонн — что приблизительно соответствует совокупным подтвержденным запасам Лукойла и Газпромнефти. В 2001 г. эти компании добывали почти 10% российской нефти, но сейчас показатель упал ниже 2%, а тренд на доминирование мейджоров не оставляет инвесторам шансов с выгодой вложить средства в развитие этих активов. На мой взгляд, выходом могло бы стать создание в России новой нефтяной компании, способной консолидировать большую часть данных месторождений, привлечь необходимые инвестиции и технологии и составить конкуренцию нынешним лидерам. Компания могла бы быть целиком частной, с большинством акций в свободном обращении и возможностью привлекать иностранные капиталовложения — прежде всего потому, что она не контролировала бы месторождения, отнесенные правительством к категории «стратегических». Сколь значительными могли бы быть последствия создания такой публичной компании? Чтобы их оценить, стоит вновь обратиться к опыту тех же Соединенных Штатов. В прошлом году США добыли 5,59 млрд бар нефти, или 9,13% от общего объема запасов, зафиксированных на начало года — при этом добыча была компенсирована приростом разведанных запасов на 100% (согласно BP Statistical Review of World Energy 2019). Если предположить, что гипотетическая новая компания сможет выйти на результаты втрое хуже (то есть будет добывать 3% от запасов и полностью возмещать их за счет геологоразведки) через пять лет после создания, то к тому времени на нее пришлось бы 18% нынешней общероссийской добычи, и она обеспечивала бы за год прирост запасов, сопоставимый с тем, который вся российская нефтянка обеспечила за последние пятнадцать лет. Подобные показатели на фоне стагнирующей экономики были бы важным исключением из правила, демонстрирующим способность России к развитию даже в нынешних сложных условиях. Естественно, организация столь масштабного производственного процесса обеспечила бы дополнительную занятость (которую с учетом текущих показателей производительности в российской нефтяной отрасли и большей сложности добычи на мелких месторождениях можно оценить в 200 тыс. человек, или 140–150% от создаваемых в российской экономике ежегодно за последние десять лет рабочих мест) и потребовала частных инвестиций в 1,5 трлн рублей (250–350 млрд рублей в год, или около 2% всех текущих инвестиций в основной капитал). Общий эффект работы подобной компании можно оценить в 1,5–2% ВВП России в год начиная с пятого-шестого года работы, и приблизительно таким же окажется ее минимальный мультипликационный эффект для смежных отраслей. Иначе говоря, удалось бы создать серьезную «точку роста» на инвестиционной карте нынешней России. Появление частной компании таких масштабов и эффективности стало бы событием десятилетия для отечественного фондового рынка, на который уже пятнадцать лет не выходило новых компаний энергетического сектора. Учитывая, что компания стала бы единственной крупной сырьевой корпорацией в России без контролирующего акционера и могущей быть купленной на рыночных условиях, ее оценка способна установиться на уровнях в 1,5–2 раза выше нынешних российских мейджоров (напомним: в среднем за 2018 г. p/e ratio Татнефти составлялo 8,3, Лукойла — 6,7, а Роснефти — всего 5,5 при среднем показателе для американской нефтяной отрасли в 13,5). Оживление рынка вызвало бы фронтальный рост во всех бумагах сектора, что в итоге могло привести к увеличению капитализации российского рынка на $50–70 млрд и если не вывести его из устойчивого «бокового» тренда, то хотя бы стать «стабилизатором» на случай вероятного существенного падения котировок из-за ожидающегося глобального кризиса. Формирование нового игрока на сырьевом рынке стало бы важным событием для всех участников рынка долгосрочного инвестирования: если рынок поверит в возможности новой компании, а государство воздержится от вмешательства в ее деятельность и введения новых регламентов и ограничений, ее акции и долговые бумаги могли бы открыть новые варианты выгодного размещения «длинных денег» — прежде всего частных пенсионных накоплений, да и средств Фонда национального благосостояния. Возможность относительно легкого привлечения денег с рынка открыла бы перед компанией возможность минимизировать дивиденды и направить максимально возможное количество средств на инвестиционные программы. Наконец, last but not least, если исходить из пространственного расположения тех относительно небольших месторождений, о которых мы сейчас ведем речь, мы увидим, что они разбросаны более чем по 40 субъектам федерации (сейчас, заметим, пять российских нефтегигантов — Роснефть, Лукойл, Газпромнефть, Сургутнефтегаз и Татнефть занимаются добычей только в 18 областях и национальных республиках). Таким образом целый ряд территорий окажется важным конечным выгодоприобретателем от деятельности новой корпорации, что облегчит Центру работу с регионами и даст региональным бюджетам существенный дополнительный источник финансовых поступлений. Конечно, нельзя быть полностью уверенным в том, что строительство такой компании пойдет без проблем, что она действительно введет в действие указанное количество новых нефтяных месторождений и точно в срок принесет ожидаемые доходы в казну (замечу, поступательный характер ее создания и предполагаемое начало реальной работы и контрактных поставок через 5–6 лет не будет препятствовать России соблюдать нынешние договоренности с ОПЕК, которые пока должны рассматриваться как среднесрочные и к прекращению действия которых в конечном счете все равно следует начинать готовиться). Однако нет сомнения в том, что сам процесс ее создания заставит российскую нефтянку существенно изменить формирующиеся ныне стратегии развития, стать более конкурентоспособной, активнее применять новые технологии — в общем, сделать всё то, что необходимо сегодня для перемещения нашей страны из группы отстающих «энергетических сверхдержав» в группу динамично развивающихся… Владислав Иноземцев, экономист

!!! Комментарий пресс-службы АссоНефти: Не скроем, с немалым удивлением ознакомились с данной статьёй популярного экономиста, известного своим рыночными взглядами на развитие экономики. Ведь не каждый день, экономист-рыночник призывает консолидировать мелкие компании, этих драйверов (при определенных условиях) развития конкурентной среды, в одну крупную, сразу уменьшив рыночный потенциал этой самой среды. Абсолютно верно констатировав одну из ключевых проблем отечественной нефтяной отрасли – усиление в ней монополизации, вернее сказать, олигополии, т.е. господства на рынке нескольких очень крупных компаний за счёт полного вытеснения с него – цитируем господина Иноземцева - «мелких и средних компаний, которые в большинстве развитых стран наиболее конкурентоспособны и склонны к инвестиционным рискам», автор статьи вдруг делает неожиданное предложение, фактически, по еще большому усилению этой самой олигополии. Вероятно, по принципу «клин клином вышибают».

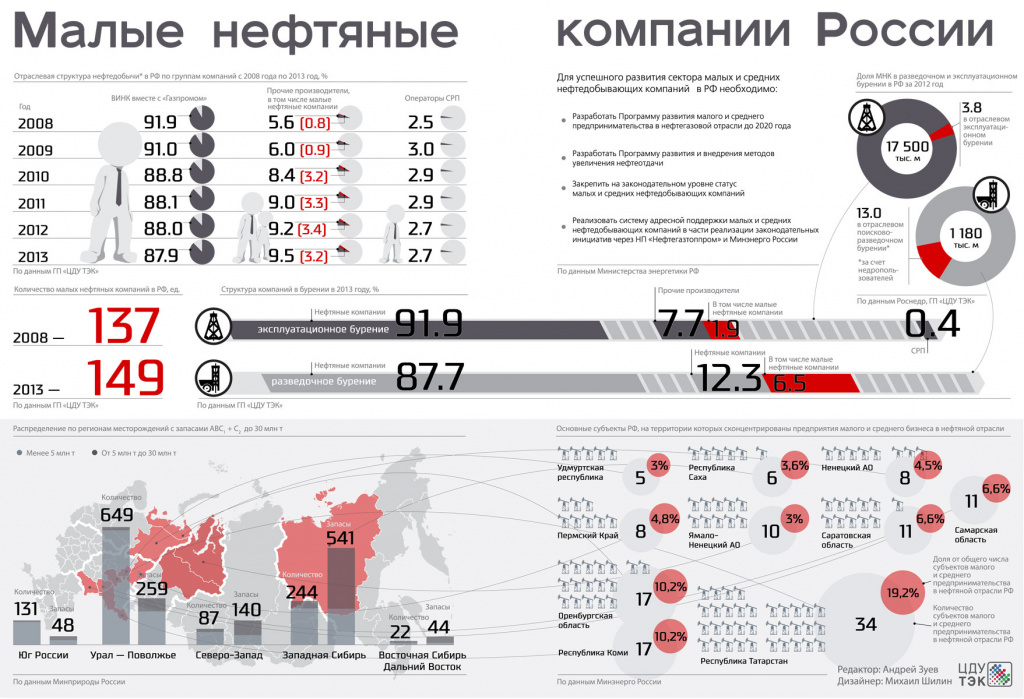

Сегодня в России небольшие нефтегазовые активы, зачастую не представляющие особого интереса для крупных ВИНК, разрабатываются, как правило, относительно некрупными независимыми нефтегазодобывающими компаниями (ННК), являющимися не интегрированными, не аффилированными ни с ВИНК, ни с государством и не работающими на условиях СРП. Эти компании, в отличие от крупных ВИНК, не имеют коммерческой нефтепереработки и строят свой бизнес исключительно на геологоразведке и добыче. И, что самое главное, на фоне устойчивой тенденции измельчания минерально-сырьевой базы (МСБ) российского НГК, именно такие небольшие ННК, согласно передовой мировой практике, лучше всех прочих подходят для освоения, как раз, мелких и мельчайших месторождений. Естественно, при условии создания для таких компаний благоприятных условий для развития. Месторождения, эксплуатируемые ННК, словно горох по столу разбросаны по всей стране. Поэтому объединить эти ресурсы по инфраструктуре, по сервису в единый, крупный холдинг крайне проблематично. Ну, и главное, попадая под «зонтик» крупной компании, что фактически и предлагает господин Иноземцев, небольшие независимые (т.е. не интегрированные) компании сразу же теряют одно из главных своих преимуществ – оперативность в принятии управленческих решений, которая невозможна в условиях сложных бюрократических структур. Да, за счёт эффекта масштаба крупные компании сегодня пока ещё имеют заметно меньшие удельные затраты на добычу, а также существенные преимущества при привлечении финансовых ресурсов. Но при огромной разбросанности мелких месторождений такое преимущество исчезает. К тому же, сегодня в передовом недропользовании просматривается явная тенденция того, что роль эффекта масштаба благодаря развитию технологий становится все меньше, а вот гибкость и адаптивность, характерные именно для небольших компаний, наоборот превращаются в наиболее востребованные качества. Даже в нынешних, явно неблагоприятных для российских ННК условиях, эти компании всё еще способны компенсировать свои более высокие, по сравнению с крупными ВИНК, удельные затраты и сложности доступа к финансовым ресурсам за счёт большей гибкости в реакции на стремительно меняющиеся условия рынка, обусловленной оперативностью в принятии тактических и стратегических решений, что, повторимся, не может позволить себе сложная, забюрократизированная иерархическая структура крупных компаний, причём даже в отношении своих малых «дочек». И если создавать новые или консолидировать уже имеющиеся малые компании под «крылом» крупного холдинга, они лишатся выше указанных преимуществ в приспосабливаемости к изменяющимся условиям рынка и в оперативности принятия решений. Кроме того, у них также исчезнут и стимулы бережливости и снижения рисков: мол, не страшно - ведь «мама» в случае чего поможет.

В противовес предложению автора статьи изложим позицию, которой придерживается по данной теме Ассоциация независимых нефтегазодобывающих организаций «АссоНефть», уже 25 лет отстаивающая в диалоге с федеральными и региональными властями интересы сектора ННК. Наше нынешняя, фактически, стагнация в экономике во многом обусловлена тем, что монополизм (точнее, олигополия) в российском нефтегазовом комплексе (НГК) подпитывает зависимость страны от мировых цен на углеводородное сырьё (УВС). Отечественной нефтегазовой отрасли просто необходима конкуренция - потому, что небольшие компании работают более ответственно, чем крупные. Их сама жизнь заставляет тщательнее просчитывать свои ходы. Не случайно на одном Гайдаровском форуме было сказано, что «гиганты могут позволить себе не только тактические, но и стратегические ошибки». Эксперты все чаще приходят к выводу, что, если в нашем НГК сохранится главная ставка только на гигантов, типа «Роснефти» и «Газпрома», то он и дальше продолжит оставаться лишь исключительно донором российской экономики, так и не став настоящим локомотивом её развития. При этом сценарии зависимость от мировых цен на УВС лишь усугубится. Т.е., казалось бы, определились - жизнь в условиях не очень дорогой нефти требует стимулирования конкуренции в отрасли. Тогда на повестке дня должен быть стратегический вопрос: «А как именно простимулировать конкуренцию в отрасли?» Мировая практика дает готовую подсказку – драйверами развития конкуренции являются небольшие независимые, т.е. не интегрированные, компании, как наиболее гибкие и склонные к инновациям и оптимизации расходов на развитие. В то же время, у независимых компаний есть одна очень ущербная особенность – их бизнес не диверсифицирован по видам деятельности (добыча, переработка, сбытовая розница). Отсюда и особое обострение проблем в кризисные периоды - нет никакой свободы для маневра. Вывод напрашивается сам собой. Если для независимых компаний ввести такие «правила игры» (через корректировку соответствующих административных барьеров, налоговой и кредитно-финансовой политики), которые нейтрализуют их упомянутую ущербную особенность, то они и станут реально двигать конкуренцию в отрасли. С нашей точки зрения, перспективы бизнеса сектора ННК зависят в основном от того, нужно ли государству, как собственнику недр, рациональное их использование, в т.ч. и так называемых «малых» недр, запасы и ресурсы которых исчисляются в миллиардах тонн УВС, между прочим. Ведь согласное передовой мировой практике, «малые» недра лучше всего осваиваются именно небольшими компаниями, нацеленными исключительно на разведку и добычу. Сегодня у нас отрасли ситуация такая: устойчиво развивается тенденция измельчания МСБ. Т.е. мелких месторождений открывается всё больше, а небольших компаний, согласно передовой мировой практике, лучше всех именно такие месторождения разрабатывающих, всё меньше. Почему? Да потому, что работают они в условиях «правил игры», «заточенных» исключительно под специфику крупных ВИНК. Поэтому, чем меньше компания, тем тяжелее ей в этой среде приходится. В итоге получается, что очень весомая (в консолидированном отношении) ниша мелких месторождений и неиспользуемых «хвостов» крупных компаний, которая в «продвинутых» странах осваивается преимущественно именно небольшими компаниями, остаётся у нас не окученной. Да, многим уже понятно, что в сложившихся у нас условиях ждать от небольших независимых компаний (а их чуть больше сотни в России) полной реализации их потенциала - это неоправданный оптимизм. Но, вот, в США создали им условия и дождались... «сланцевой революции», кардинально поменявшей расстановку сил на мировом рынке УВС. Так что, игра стоит свеч!

«АссоНефть» никогда не утверждала, что развитие сектора ННК является каким-то единственно возможным путем реформирования российского НГК. Наоборот, наша Ассоциация - за то, чтобы, как говорится, «цвели 100 цветов» - пусть будут и крупные, успешные ВИНК, причём ещё в большем количестве, чем сейчас, но пусть развиваются и небольшие ННК. Ведь каждому виду компаний найдется своя ниша. Но беда то, как раз, в том, что у нас в России сейчас не создано никаких условий для развития сектора ННК. Повторимся, сегодня законодательно-нормативная база госрегулирования российского НГК и смежных с ним сегментов экономики настроена исключительно на специфику бизнеса крупных ВИНК. При этом многие уважаемые специалисты отрасли (например, академик Алексей Конторович, руководители Союза нефтегазопромышленников России Генадий Шмаль и Юрий Шафраник) регулярно обращают внимание на то, что идёт измельчание минерально-сырьевой базы (МСБ) - мелких и мельчайших месторождений в ней становится всё больше и больше. В то же время, небольших ННК, лучше других, согласно передовой мировой практике, приспособленных для освоения таких месторождений всё меньше и меньше. Вот такой парадокс… В этой связи приведем здесь краткий пересказ отрывка выступления несколько лет назад на 2-ом Национальном нефтегазовом форуме Андрея Гайдамаки (тогда он был ещё вице-президентом Лукойла по связям с инвесторами). Было это на сессии Форума, посвященной развитию конкурентной среды в отрасли. Кстати, наша Ассоциация независимых нефтегазодобывающих организаций «АссоНефть» была одним из организаторов той площадки, так как в общемировой практике именно многочисленные небольшие компании являются драйверами развития конкурентной среды. Так вот, на том мероприятии Андрей Гайдамака пожаловался на то, что перестала работать система воспроизводства малых компаний, занимающихся разведкой небольших месторождений и доведением их «до ума» с целью перепродажи крупным ВИНК. Мол, раньше они за «крупняк» делали всю черновую работу, доводили актив до товарного вида, продавали, а потом вырученный капитал вкладывали в новый проект. Сейчас, констатировал Гайдамака, такого продолжения часто просто не бывает. Увы, не создано в стране стимулов для подобного круговорота капитала, для появления новых таких компаний и развития уже имеющихся. И, повторимся, получается весьма парадоксальная ситуация. С одной стороны, МСБ отрасли мельчает – в ней всё больше преобладают мелкие месторождения. А с другой стороны, отсутствие учёта в законодательно-нормативной базе отрасли специфики бизнеса ННК приводит к тому, что этот сектор не развивается. А ведь именно такие небольшие компании лучше всего подходят для освоения именно мелких месторождений.

Выход из тупиковой ситуации, по мнению «АссоНефти», заключается в следующем. Для оптимального освоения мелких и мельчайших месторождений необходимо срочно откорректировать действующую законодательно-нормативную базу госрегулирования российского НГК и смежных с ним сегментов экономики, настроенную сегодня исключительно на специфику бизнеса крупных ВИНК, таким образом, чтобы она, наконец, стала учитывать ещё и особенности бизнеса относительно некрупных независимых нефтегазодобывающих компаний (ННК). Именно это, с нашей точки зрения, придаст мощный стимул развитию сектора ННК в России.

|

|

{kind=link}